「110万円贈与(暦年贈与)は無くなるのか?」を考えたいと思います

令和5年度の税制改正で実現するかも知れない「贈与税と相続税の一体課税」です

これは

〇 お金持ちは一定額の贈与を繰り返し、相続税の節税ができる

〇 庶民にはこの行為は不可能であり、不公平

〇 この不公平を是正する

という趣旨のものです。

そして

〇 令和2年に甘利明自民党税制調査会会長(当時)が発言

〇 令和3年度の税制改正大綱に検討事項として記載

〇 令和4年度の税制改正大綱でも検討事項として記載

「今後、諸外国の制度も参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化防止等の観点も踏まえながら、資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。」

引用:令和4年度税制改正大綱

という流れだったものです

この流れからさすがに令和5年度の税制改正では、実現されるとの見方が強くなっているようです

110万円まで贈与税がかからない贈与も廃止されるのでは?

まず贈与とは、無償で金銭を譲り相手に受諾されることを言います

この個人間の贈与にかかる税金が贈与税です

贈与税は「暦年贈与」と呼ばれる、年間110万円までの非課税枠が設定されています

したがって年間110万円を超えなければ贈与税はかからず、申告の必要もありません

この制度によって少しずつ贈与をすれば、多額の資産を非課税で贈与することができます

「暦年贈与」は、ポピュラーな相続税対策のひとつと言えます

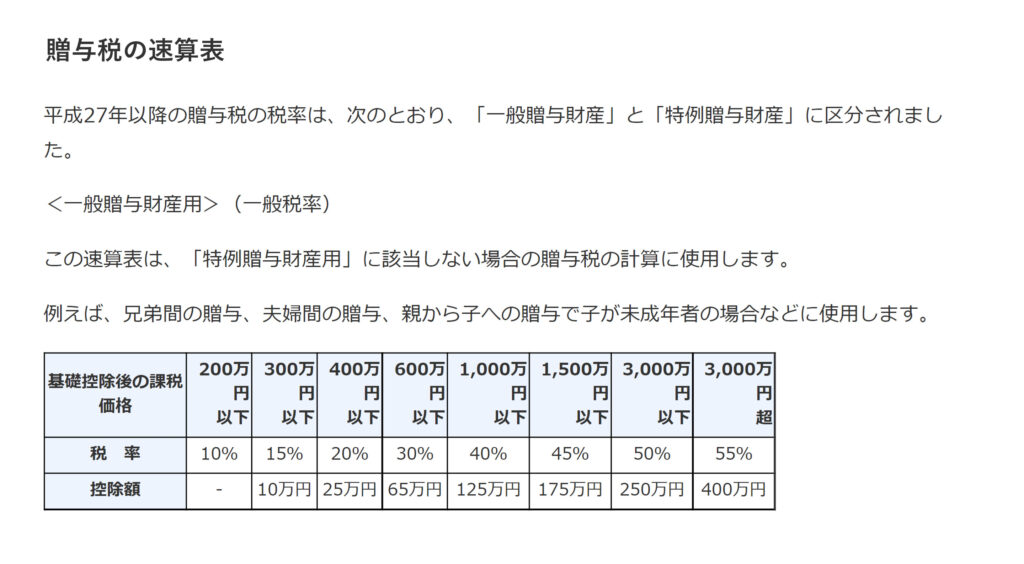

(贈与税がかかる場合)国税庁HPより

年間110万円の基礎控除を超えて贈与を行うと、110万円を超えた金額に贈与税が課されます

贈与税の金額は、課税価格によって税率が変わってきます

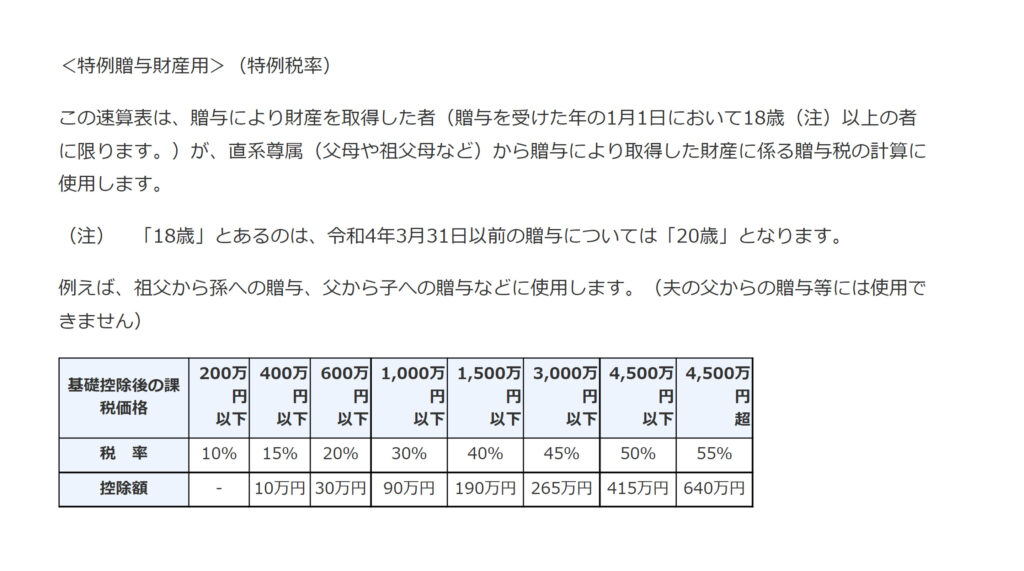

また、贈与税の税率には一般税率と特例税率があります。特例税率は直系尊属から20歳以上の子・孫への贈与で適用される税率です。一般税率は特例税率でない場合に適用されます。

(注)「20歳」とあるのは、令和4年4月1日以後の贈与については「18歳」となります。

そして、これに関して

「110万円まで贈与税がかからない贈与も廃止されるのでは?」という噂?も絶えませんでした。

※以下、「110万円まで贈与税がかからない贈与」のことを「暦年贈与」といいます

しかし、相続税と贈与税の税制改正について令和4年度税制改正大綱に具体的に示されていないのが実情です

生前贈与は非常に多くの国民が利用する制度であることから、急に制度を変更すると反発を招く可能性があります。したがって、時間をかけて段階的に制度を改正していくとも見られています。

となると、暦年贈与に関しては廃止される可能性は低い状況です

さらに

〇 宮沢洋一会長(自民党税制調査会)

〇 中里実会長(政府税制調査会)

ともに「暦年贈与の廃止に関して否定的な意見」を述べている

宮沢洋一会長は「東洋経済」の取材の中で

「暦年贈与の110万円を縮小する必要は個人的にはないと思う

なくすことは政治的にも難しい」と話されています

中里実会長は令和4年9月16日の政府税制調査会終了後の記者会見で次のとおり述べられています。

「一部には、近々暦年課税が廃止されるのではないか、あるいは110万円の基礎控除が使えなくなるのではないかといった見方、御懸念があるようですがそういった議論を行うのではなく~」

なので、暦年贈与が廃止される可能性は低いのではないでしょうか

実際の税制改正はどうなるのか?

では、実際の税制改正はどうなるのか?

それはまだ誰にも分かりませんが「贈与税と相続税の一体課税の年数の延長」という可能性があります

現行税制においても、相続前「3年間」の贈与財産は相続財産に加算され、贈与税と相続税の一体課税が行われています(※贈与税を支払っていない贈与も含む)

この年数が延長される可能性があるのです

実際、「第2回 相続税・贈与税に関する専門家会合」が令和4年10月21日に行われました

ここで、財務省が作成した資料にも下記とあります。

「暦年課税による相続前の贈与の加算期間の見直し諸外国の例も踏まえ、加算期間のあり方について、どのように考えるか」

では、この諸外国の例はどうなっているかというと

〇 イギリス:7年

〇 ドイツ、韓国:10年

〇 フランス:15年

〇 アメリカ:期間制限なし(過去の贈与すべてを相続財産に加算)

となっています

ただし、アメリカの制度に関しては

宮沢洋一会長が

「書類の保存などにつき、税の現場から判断すると非現実的」と発言もされており、期間制限なしになる可能性は低いでしょう

そうなると、「相続開始前10~15年間の贈与財産を相続財産に加算」となるか?という案もでてきます

今後、5年や10年などに変更される可能性は十分あるでしょう

こういった「世間での贈与税改正議論」について、私の信頼する国税資産課税OBの先生からは以下の観点からの予測をお聞きしました

①令和3年から引き続き大綱に「検討を進める」としかうたわれていない

②大綱の前文に贈与による「経済の活性化」がうたわれている

高齢化等に伴い、高齢世代に資産が偏在するとともに、相続による資産の世代間移転の時期がより高齢期にシフトしており、結果として若年世代への資産移転が進みにくい状況にある。

高齢世代が保有する資産がより早いタイミングで若年世代に移転することになれば、その有効活用を通じた経済の活性化が期待される。

引用:令和4年度税制改正大綱

③徴税コストという視点の欠如(資産課税部門約3,600人で全部の調査は無理、今でも職員足りない)

④贈与の時効という視点の欠如(贈与税の時効6年、データ保存について銀行10年、ほか税法5年など)

また、そもそも相続税法第21条の5の条文には、「贈与税については、課税価格から60万円を控除する」とする規定が今も残っています。2001年の改正で、新たに租税特別措置法第70条の2の4において、特例として基礎控除の額を110万円と定めています

上記を含め①②③④を加味すると予測は、贈与の基礎控除を「110万円→60万円」、相続開始前を「3年間→6年間」の贈与財産を相続財産に加算、生前贈与加算の対象者を「相続または遺贈によって財産を所得したもの→2親等内の親族」くらいなら実行の可能性もありうるのではと、あくまでも個人的なご意見ですが、ほかの先生やマスメディアに報じられるものより、現実的な気がしました(もちろん、私感です)

いずれにせよ結論は出ていない訳ですが、詳細が発表されたらお伝えしできたらと思います

「一体化=贈与できない」ではない

マスコミの報道や各業界のコンサル、営業などから聞く「相続税と贈与税の一体化」の話から

「生前贈与はもうできない」と感じてしまう人が多いようです

しかし、贈与は民法に定められた法律行為です

課税がされたとしても、生前贈与ができなくなるわけではありません

仮に税制改正で一体化課税が行われたとしても、これまで行ってきた生前贈与について生前贈与加算以外で相続税を課税することはなかなか難しいのではないでしょうか

とは言え、先行きの読めない状況だと「生前贈与をしていいのか」と迷うのが人間という生き物です

現在、生前贈与を考えているのであれば、しておいた方がいいでしょう

その時の最善の選択をすればいいと思います

もし、改正などで手直しが入ったら、その時に見直しを検討するのが良いと思います

漠然とした不安にとらわれて何もできないのが一番もったいないのです

まとめ

この記事では、暦年贈与の廃止の可能性について説明しました

すぐに制度が変わるわけではありませんが、今後のことを考えると心配に感じる方もいらっしゃると思います

生前贈与についてお考えの方は先送りにせず、前もっての計画を立て早めに実行することをおススメめします。

また生前贈与を検討する際は、相続税と贈与税でどちらが金額が小さくなるかシミュレーションしておくことが大切です

贈与税の税率は相続税より高く設定されているので、金額によっては生前贈与のほうが税金がかかる場合もあります。

また相続対策として遺言書を作成したい方もいらっしゃるでしょう

間違った内容での作成は逆に要らないトラブルになることもありますので、そういったことを防ぐためにも、全体像をしっかり見て、あなたやご家族にとって最善で最適な方向へ導いてくれる然るべき専門家に依頼することをおススメします。

もし身近で相続のお悩みについて「知っている頼れる専門家がいない」「そもそも誰に相談したらよいのかわからない」「まず何から考えたらよいかわからない」というような場合は当事務所へお気軽にお問い合わいただき、お越しいただければと思います